个人资料

个人资料  退出登录

退出登录

过去二十年,迪拜、多哈、阿布扎比,这些原本位于沙漠腹地的城市,通过密集的航线网络,逐渐成为繁忙的全球航空中转站。大量来自中国、日本、东南亚的旅客,会在这里转机,再飞往欧洲各地。

环球旅讯数据显示,2025 年中国前往欧洲总共 365481 个样本,其中直飞162346 个(44.42%),中转203135个(55.58%)。可见,中转市场规模庞大。

转机航班中,北京首都 35474 个、迪拜 26825 个、多哈 16203 个、伊斯坦布尔 15067 个、法兰克福10779个、巴黎9867个、阿姆斯特丹9662个、慕尼黑5567个、阿布扎比5435个,以上是前10大转机点,总共145388个,其他57747个。

中东四大机场(迪拜机场、多哈机场、伊斯坦布尔机场、阿布扎比机场)共计有63,530名旅客在这些机场转机,占总旅客人数的17.38%,占总转机人数的31.28%。

但最近,美伊冲突引发大面积空域关闭,使中东航空枢纽的运转能力明显下降。多哈、迪拜两大核心节点航班量大幅缩减。

原本依赖中东中转的亚欧航线,被迫大规模改道——这也催生了中欧航线、东南亚—欧洲航线运价疯狂飙升。

这时,媒体上突然开始流传一种观点:中东乱了,中国航司反倒成了最大的赢家。

但如果把航权、运力结构、油价以及国内市场竞争一起放进同一个框架里看,这个问题的答案,其实远没有想象中那么简单。

中国航司的机会,其实没有想象中那么大

表面上看,中东枢纽受阻确实给中国航司带来了一些新的机会。

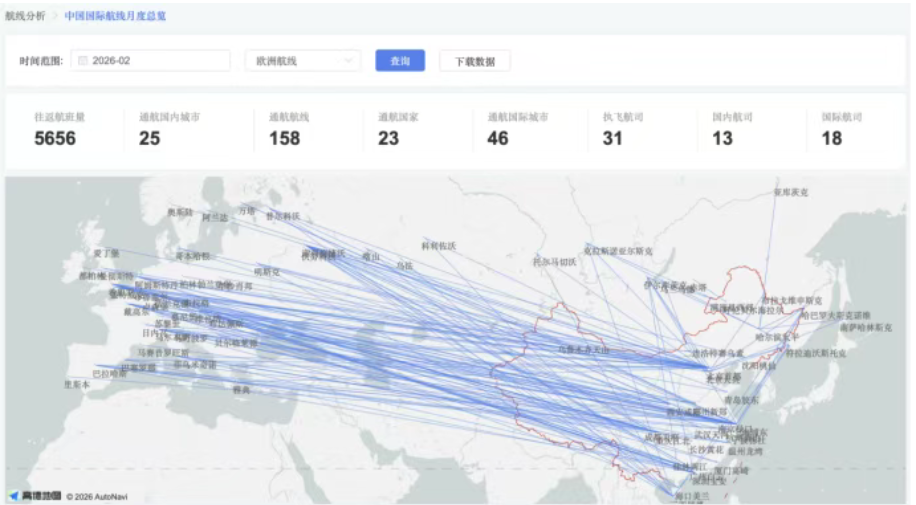

航班管家数据显示,2月,中国大陆-欧洲航线国内航司执飞31890架次,国际航司执飞14255架次。

民航业内人士李晓津在接受采访时表示,中东无法转机后,一部分客流和货流确实可能发生转移。

“过去很多东南亚旅客飞欧洲,会选择在中东转机。现在如果转机困难,就可能改为经中国中转,或者直接搭乘中国航司的航班。”

中国的北京、上海、广州等枢纽,在地理位置和航线网络上都具备一定承接能力。货运市场也类似,物流路线变化后,一些货主可能转向中国航司,从而增加货运收入。

但问题在于,需求的转移并不等于运力的增加。

国际航线不是想飞就能飞。航班数量受到航权、机场时刻、机队规模等多重因素限制。短时间内,中国航司很难大幅增加航班。

资深民航专家、广外南国商学院教授郭佳指出,中东转机模式暂停后,最大的变化其实是需求被迫集中到直飞航线。

过去很多飞往西欧的旅客会在中东转机,而现在这些需求只能选择直飞。

“但直飞航班数量短期内无法增加。国际航空市场遵循双边航权体系,中国航司飞多少班到欧洲,欧洲航司通常也拥有相同数量的航班。所以现在看到票价上涨,并不是中国航司突然赚到了更多,而是需求增加、供给没有增加。”郭佳说。

折扣减少、全价票比例提高,自然推高了机票价格。

换句话说,这一轮票价上涨其实是中国航司和欧洲航司一起受益。

资深民航专家李瀚明也指出,由于航权限制,中国航司实际上无法大幅增加航班,“除了国泰获准增加运力之外,大多数航司只能通过提价来消化需求”。

因此,中东乱局确实改变了市场需求,但并没有给中国航司带来可以迅速扩大规模的机会。

与我国航司的情况形成对比,据路透社、新加坡亚洲新闻台及《美国旅游周刊》等多家媒体报道,多国航空公司正加速布局,部分已启动或计划新增往返亚欧两大洲的直飞航班。

汉莎集团3月10日表示,汉莎航空将在未来几周内增开多个直飞亚洲和欧洲的航班,目前已增飞慕尼黑至新加坡航班。

汉莎集团子公司奥地利航空表示,其已安排增飞10班维也纳往返曼谷的特别往返航班。

印度航空公司,从3月10日至3月18日,将在9条亚洲和欧洲航线增开78个航班,其中包括6条欧洲航线及一条新德里至纽约航线。

澳洲航空称,他们也在计划增加更多欧洲和亚洲运力的方案。

中东枢纽失灵,亚欧航线重新洗牌

过去二十年,中东航司建立了一套极具效率的全球中转体系。

迪拜、多哈和阿布扎比位于亚、欧、非三大洲之间的几何中心,通过这些枢纽,东亚到欧洲的航程被拆分为两段相对均衡的飞行时间。这种模式既提升航班密度,也显著降低运营成本。而对游客来说,也缓解了长途飞行的疲劳。

正是依靠这种转机网络,中东航司迅速崛起。

不仅客源规模庞大,货运市场同样重要。根据国际航空运输协会(IATA)数据,2025年12月,中东航司占全球航空货运市场份额约13.2%。其中,多哈和迪拜几乎承担了亚欧之间大量转运任务。

但冲突爆发后,这套体系突然出现断裂。

全球第二大航空货运公司卡塔尔航空运营严重受限,多哈往返航线持续停航;阿提哈德航空和阿联酋航空恢复缓慢。

与此同时,多数欧洲航司暂停中东目的地航线,被迫转向所谓的“北方走廊”,经哈萨克斯坦和高加索地区绕飞。

绕飞意味着更长航程、更低效率,也意味着运力的实际减少。

在这种情况下,全球亚欧航线的竞争格局正在悄然变化。

俄乌冲突之后,欧美航司为了避开俄罗斯空域,只能绕飞中东或南亚,而中国航司仍然可以飞越俄罗斯空域,因此在航程和成本上拥有明显优势。

当中东枢纽再度受阻时,这种优势显得更加突出。

一部分行业观察者因此认为,亚欧航线的“权力结构”可能正在发生变化——原本由中东航司主导的中转体系,可能会逐渐向直飞航线和北方航线转移,而中国航司正处在这一变化的有利位置。

真正决定中国航司盈利的是油价和国内市场

即便部分亚欧航线票价上涨,中国航司的整体盈利状况仍然面临不少压力。

首先是航线结构问题。

很多人认为,中国航司可以通过欧洲航线涨价来弥补其他市场的损失,比如受损严重的日本航线。但业内普遍认为,两者之间几乎不存在替代关系。

郭佳指出,日本航线主要使用窄体机,而欧洲航线需要远程宽体机,两者在运力结构上完全不同。

“这两个市场是独立的,不存在所谓的拿欧洲补日本。”

李瀚明也认为,日本航线航班密集、周转效率高,而欧洲航线是长航程宽体机运营。即便欧洲航线利润更高,也无法完全替代日本市场。

更大的压力来自成本。

航空燃油通常占航司运营成本的30%左右。地缘冲突往往伴随着油价上涨,这对航空业来说是最直接的成本冲击。

在香港国泰航空最近的财报会议上,首席执行官林绍波就透露,踏入3月至今,飞机航油成本相比1月及2月的每桶约80美元“翻倍”至超过160美元,油价波动不可避免推高机票价格。

而中国航司的另一个现实是:国内市场仍然占据绝对比例。

郭佳指出,“国内航线面对的是高铁的激烈竞争。如果机票价格明显高于高铁,很多旅客会直接转向铁路出行。因此,即便燃油附加费上升,航空公司往往也需要通过降低机票价格来维持客流量。这意味着利润空间被进一步压缩。”

李瀚明也表达了类似的观点:“如果油价上涨,而航司又无法把成本转嫁给旅客,那就只能自己承担。”

也正因为如此,即便中国航司在亚欧航线上的市场份额有所提升,资本市场仍然对行业盈利保持谨慎态度。

中东大乱后,中国航司就赢了吗?答案或许是:在航线格局上,中国航司确实占到了一些优势,但在利润表现上,这场胜利远没有看上去那么确定。

在航权、油价、运力结构和国内竞争多重因素的夹击下,中国航空业仍然需要在复杂的全球市场中寻找新的平衡。

真正的考验,也许才刚刚开始。

评论

未登录