个人资料

个人资料  退出登录

退出登录

时间快得总让人猝不及防,转眼间已经到了2025年的年中。

一如既往,全球航空业在多个维度持续发展,因此,在2025年的“中场时刻”,回顾行业进展显得尤为合适,同时也不妨展望下半年航空业可能面临的趋势与挑战。

航司仍在谨慎地布局运力

许多航空公司仍受到供应链问题困扰(我们稍后将进一步探讨),但从经济学角度看,供给受限往往带来更高的客座率、更高的票价,并最终令部分航司实现盈利。

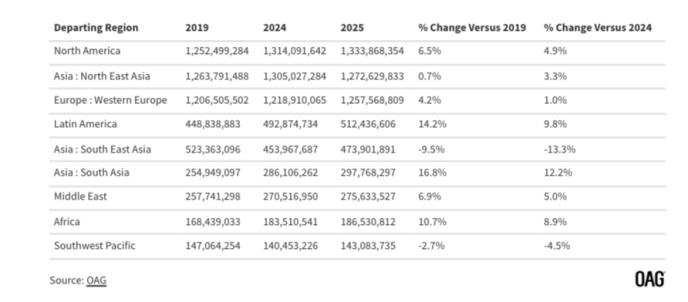

OAG预计今年全球定期航班运力将比去年增长1.6%,比2019年增长4.0%。

当然,近年来有些市场的运力增长尤为显著:

- 南亚,尤其是印度,在今年领跑多个市场,IndiGo和印度航空等航司正积极扩展其国际航线网络。

- 与此同时,非洲地区的摩洛哥和埃及等热门目的地持续走俏,使该地区运力相比2019年增长了10%。

- 北美与欧洲等成熟发达市场的运力增速则已回归常态水平。

- 而拉丁美洲在低成本航司的推动下正经历一轮强劲的运力增长。这些航司在过去两年因供应链问题受到重创,现正加速恢复扩张。

然而,一些地区如东南亚和西南太平洋的运力恢复仍面临困难,印尼等市场依旧受到供应端问题和需求疲弱的双重挑战。

从客观角度来看,运力控制对航空公司是有益的,它使管理良好的航司能够实现盈利,这对整个行业来说无疑是积极信号。

随着飞机交付情况出现一些好转迹象,2025年下半年乃至明年的运力增长仍需谨慎推进。

航空公司盈利能力

多年来,航空公司的盈利能力一直具有周期性,对大多数航司而言,盈利几乎只是一个“梦想”。

但近年来,无论是航空公司本身,还是整个生态系统中的多个环节,盈利状况都变得更加稳定可持续。

这对未来的投资至关重要——无论是新飞机采购、环保改进,还是更具个性化的服务升级,都需要持续的利润支持。

然而,我们也注意到一个趋势:强者恒强,部分资金雄厚的航司越赚越多,而其他航司仍在苦苦挣扎。

- 如美联航(United Airlines)、国际航空集团(IAG)、达美航空(Delta Air Lines)、阿联酋航空(Emirates)、瑞安航空(Ryanair)等家喻户晓的大型航司持续扩大盈利空间,而许多传统航班运营商则处于盈亏边缘,甚至长期亏损。

- “为国家利益服务”的亏损型航司,过去常被合理化,但在当今时代,对于纳税人而言,这样的理由已越来越站不住脚。

- 尽管全球普遍预期经济将放缓,但2025年上半年整体表现却比许多人预期得要好。

- 国际航空运输协会(IATA)最新预测显示,今年航空业的净利润将达到360亿美元,净利润率为3.7%。对于这样一个资本高度密集的行业来说,这个数字仍低得很离谱。

- 随着市场竞争加剧,2025年的客运收入预计将较2024年的高点有所回落,不过平均客座率预计将提升至84%。所以如果你出行时身边刚好有个空座,那你就是那“幸运的16%”之一了!

在评估航空公司盈利能力时,必须从整个行业的角度来看。就行业整体而言,2025年预期的利润率甚至不比储蓄账户的利息高多少。

当然,那些管理出色、盈利能力强的少数航司值得称赞,但他们在全球航司中只占极小一部分。

正如业内人士多年来一直所强调的那样,整个行业仍需付出大量努力,才能带动那些表现最差的航司迎头赶上。

地缘政治的影响

在多个地区持续存在紧张局势、市场对政治博弈高度敏感的背景下,整个航空业都渴望一个政治稳定、市场平静的环境——一个不再让政治因素成为运营和收入风险的环境。

然而,现实是外部干扰似乎从未真正远离,而且这些影响几乎很少对行业产生正面作用。

但我们仍愿相信,某个时刻,一切终将向好的方向转变。

供应端挑战

航空业的各个环节似乎都受制于所需资源的供应状况。

新座椅、机舱厨房设备甚至行李架的供应都在延缓新飞机的交付,但最关键的供应链短缺问题恐怕是人力资源的匮乏。随着技术娴熟的飞行员、工程师和管理人员逐渐离开行业,技能人才短缺日益严重。同时,新兴航空公司纷纷推出极具吸引力的外派薪酬方案,试图挖掘所需专业人才,这加剧了行业内的人才争夺和危机,而这种缺口的弥补需要多年培训和实际工作经验。

欧洲和北美的空管人员短缺问题同样严峻,行业面临的压力切实存在,预计至少在2030年之前难以缓解。

供应问题还体现在可用运力方面,尤其是全球一些主要机场的运力限制。虽然新加坡樟宜机场已经进入新一轮扩建阶段,但欧洲多个机场因受制于物理条件和环保限制,运力增长受限。

这种限制对拥有主导运力份额的航空公司虽有利,但同时抑制了新兴航空公司的竞争和发展。

至于希思罗机场第三跑道是否能够建成,进入下半年仍是悬而未决的问题,即使最终批准,新增运力最早也要等到2035年以后才能实现。

全球经济

预计今年下半年全球经济将放缓,国际航空运输协会(IATA)预测全球GDP增速将从2024年的3.3%下降至2.5%。部分市场已有需求减弱的迹象,但目前尚不清楚这到底是经济形势所致,还是消费者对某些市场的情绪变化所致。

尽管经济放缓的预期存在,但许多市场的客运量依然保持增长。

- 今年夏季,欧洲市场表现强劲,中东市场凭借本地及转机需求的双重支撑,依然保持良好态势。

- 拉丁美洲市场目前看来对经济因素的抵抗力较强。

- 美国国内需求则有所减弱,一些航司已开始缩减运力,超低成本航空公司(ULCCs)在市场放缓中承受较大压力。

对于许多航空公司来说,行业运作以美元计价,美元贬值对所有航空公司来说都是利好消息。由于油价价格已远低于去年的水平(不过还需密切关注这一情况),这两项因素的结合为航空公司节省了大量成本,而与此同时,市场需求可能略有下降。这些显著的成本节约直接体现在利润上,预计这种趋势将持续到今年年底。

经验表明,航空公司在经济放缓时期,通常会通过价格策略刺激需求,价格优惠成为营销的重要手段。同时,运力调整也是常见做法,季节性航线可能提前停运,优质运力则转投需求更强的市场。

尽管全球经济下半年可能放缓,但第三季度通常为客运高峰期,我们认为需求将有望超出部分人的预期,并将延续至9、10两个月的淡季,剩下的11、12两个月需求存在不确定性。

总的来看,在年中阶段,尽管行业面临诸多挑战,但市场表现很可能超出今年年初的预期。成本节约有效抵消了需求减弱和票价下降的影响。虽然下半年难免出现变数,但行业整体具备应对全球市场震荡的能力。如果2025年能如预期般表现良好,那么2026年又将会有多么出色呢?

资料来源:Global Aviation’s Mid Term Reportoag.com/blog/global-aviations-mid-term-report">(OAG)

评论

未登录