个人资料

个人资料  退出登录

退出登录

【环球旅讯】3月25日晚间,同程艺龙发布了截至2019年12月31日止年度业绩公告。

2019年第四季度及全年业绩概要

截至2019年12月31日止3个月

- 收入由2018年同期的人民币15.72亿元同比增加24.4%至人民币19.57亿元;

- 经调整EBITDA由2018年同期的人民币2.81亿元同比增加47.7%至人民币4.15亿元。经调整EBITDA利润率由2018年同期的17.9%增加至21.2%;

- 期内经调整溢利由2018年同期的人民币1.97亿元同比增加67.7%至人民币3.31亿元。经调整净利润率由2018年同期的12.6%增加至16.9%;

- 平均月活跃用户由2018年同期的1.74亿人次同比增加18.5%至2.60亿人次;

- 平均月付费用户由2018年同期的2230万人次同比增加21.5%至2710万人次。

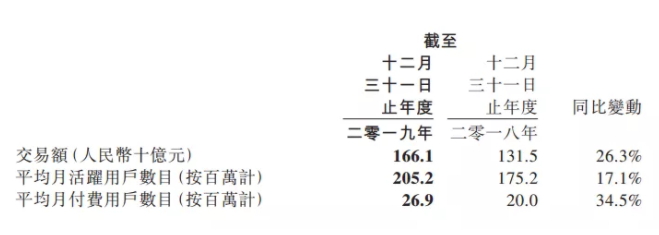

截至2019年12月31日止年度(按合并基准)

- 收入由2018年的人民币60.91亿元同比增加21.4%至人民币73.93亿元;

- 经调整EBITDA由2018年的人民币14.82亿元同比增加36.2%至人民币20.19亿元。经调整EBITDA利润率由2018年的24.3%上升至2019年的27.3%;

- 年内经调整溢利由2018年的人民币11.41亿元同比增加35.4%至人民币15.44亿元。经调整净利润率由2018年的18.7%上升至2019年的20.9%;

- 平均月活跃用户由2018年的1.75亿人次同比增加17.1%至2019的2.05亿人次;

- 平均月付费用户由2018年的2000万人次同比增加34.5%至2019年的2690万人次。

新冠肺炎疫情的爆发,对各个行业造成了重大冲击,同程艺龙无可避免地受到了影响。在展望2020年业绩前景时,同程艺龙预计2020年一季度收入净额将同比减少42%-47%,但经调整净利润或仍保持盈利。

同程艺龙根据平台用户的机票、火车票、酒店、景区门票五一的搜索量分析发现,部分热门城市的五一关注度同比大幅上升,如果国内疫情持续控制稳定,五一期间的5天长假或将成为2020年的第一个出游高峰,部分疫情低风险区域旅游复苏明显。

2019年第四季度及全年财务业绩和业务进展

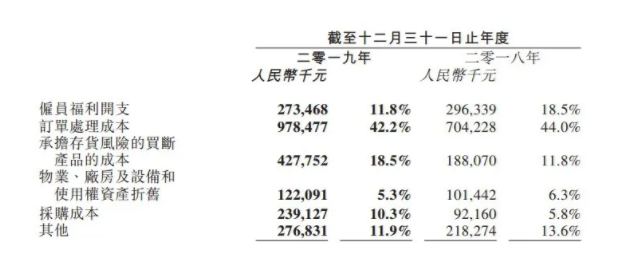

公告显示,按合并基准,同程艺龙全年收入同比增加21.4%至73.93亿元,经调整EBITDA同比增加36.2%至20.19亿元,经调整净利润同比增加35.4%到15.44亿元。经调整EBITDA利润率由2018年同期的24.3%上升至27.3%,经调整净利润率由2018年同期的18.7%上升至20.9%。

具体分业务板块来看,按合并基准,受益于间夜量销售增加,2019年同程艺龙来自住宿预订服务的收入达到了23.58亿元,相较2018年的18.48亿元同比增加27.6%;交通票务方面,按合并基准,基于航段量和火车票量的销售增加,来自交通票务的收入同比增加12.2%达到了45.18亿元,2018年该项业务收入为40.25亿元;同样按合并基准,景点门票、广告服务、配套增值服务等其它收入大幅增加,由2018年的2.18亿元提高到5.17亿元,同比大增137.3%。

其中,同程艺龙2019年第四季度总收入由2018年第四季的15.72亿元增加 24.4%至19.57亿元,经调整溢利由2018年第四季的1.97亿元增加67.7%至2019年第四季的人民币3.31亿元,2019年第四季的经调整净利润率为16.9%,高于2019年第四季的12.6%。

根据财报,截至2019年12月31日同程艺龙共有5400余名全职雇员,对比公司2019年1661亿元的交易额来看,人效比呈现较高水平。

用户增长

用户增长方面,按合并基准,同程艺龙2019年MAU(平均月活用户)同比增加17.1%到2.05亿人次,MPU(平均月付费用户)同比增加34.5%到2690万人次。从全年看,同程艺龙2019年的年度付费用户数量达到了1.52亿。在交易额方面,同程艺龙全年交易额为1661亿元,同比增加26.3%。

第四季度,同程艺龙平均月活跃用户由2018年同期的1.74亿人次同比增加18.5%至2.60亿人次;平均月付费用户由2018年同期的2230万人次同比增加21.5%至2710万人次。同程艺龙在去年四季度实现交易额413亿元,同比增加19.7%,

目前,同程艺龙拥有多元化的流量渠道,可以通过微信支付入口、小程序、自有APP等有效触达用户。

财报数据显示,同程艺龙的注册用户中有85.6%来自于中国非一线城市,而从微信端新获得的付费用户约62.4%来自中国三线及以下城市,高于2018年同期的61.1%。同时,同程艺龙提出要从OTA向ITA(智能出行管家)战略转型。

点击阅读完整版财报

评论

未登录